UNIDAD 4: SISTEMA DE COSTOS HISTORICOS

SISTEMA DE COSTOS HISTORICOS

TEMA: 4.2 SISTEMAS DE PRODUCCION EN PROCESO

4.2.1 DIFINICION DEL SISTEMA

Un sistema de producción es un sistema que proporciona una estructura que agiliza la descripción, ejecución y el planteamiento de un proceso industrial. este sistema es el responsable de bienes y servicios en las organizaciones.

El sistema de producción tiene la capacidad de involucrar las actividades y tareas diarias de adquisición y consumo de recursos

El sistema de acumulación de costos es un medio para la acumulación detallada y exhaustiva de datos de costos del producto mediante las tres cuentas de inventario, que proveen información continua de las materias primas, del trabajo en proceso y de los productos terminados, del costo de los productos fabricados, del costo de los productos vendidos. Dicho sistema de acumulación de costos es usado por la mayoría de las empresas medianas y grandes.

Para implementarlo el sistema de acumulación de costos se requiere una serie de pasos ordenados, detallados por el docente de ESAN:

1. Definir el alcance de los procesos a medir. Por ejemplo, en el proceso de compras, de contratación de personal o de recepción de materiales de almacén, se identifican claramente los resultados esperados en cada procedimiento.

2. Mapear el proceso. Esto se puede realizar a través de una diagramación del flujo de actividades que lo conforman.

3. Identificar los tipos de gastos (recursos) que consume el proceso. Pueden ser sueldos, alquileres, servicios públicos, materiales, entre otros. Este paso se realiza con el apoyo del área de contabilidad. La meta será identificar a los "inductores de recursos": horas-hombre, costo de metro cuadrado de alquiler, unidad de uso de energía, servicios, etc.

4. Determinar el consumo de los recursos. Esto debe realizarse de forma precisa, ya que es un paso necesario para la obtención de un producto o servicio.

5. Identificar los inductores de las actividades. Es decir, clientes atendidos, órdenes generadas, cantidad de productos fabricados y más.

EJEMPLO:

La producción equivalente consiste en evaluar un proceso de producción a partir de la estimación del avance del proceso, para estimar los costos totales de unidades de producción. Consiste en considerar el número de unidades terminadas, contabilizando el inventario inicial y final, dentro de un período de tiempo determinado.

Unidades Equivalentes (UE) es igual al número de unidades parcialmente completadas (UPC), multiplicadas por el porcentaje de avance en el proceso (%A). Fórmula: (UE) = (UPC) x (%A). Este método integra unidades y costos de un período de producción determinado, con las unidades y los costos del período anterior. Con este método, las unidades de producción equivalente son el número de unidades transferidas al departamento siguiente de productos terminados, más las unidades equivalentes en unidades sin terminar en el proceso de inventario.

(UPE) = (UT) + (USTPI)

El costo de producción es el gasto necesario para fabricar un bien o para generar un servicio.

De esta forma, el costo de producción está relacionado con aquellos gastos necesarios, quedando fuera otros como los financieros. Suele incluir la materia prima y aprovisionamientos, la mano de obra directa e indirecta y otros costes de gestión como amortizaciones, alquileres o gastos de asesoramiento.

Elementos del costo de producción

Como hemos mencionado, existen tres elementos claves en el costo de producción. A continuación explicamos cada uno de ellos:

- Uno es la materia prima y aprovisionamientos. La primera son aquellos materiales que se transforman en el proceso productivo. Un ejemplo sería la harina y la sal en el pan. La segunda son los que no se transforman pero son necesarios, como las bolsas en las que se comercializan algunos bienes.

- El segundo, tan importante como el primero, es la mano de obra. En este caso se incluye solo la mano de obra directa, es decir, aquella involucrada en el proceso productivo. Por ejemplo, los empleados que trabajan en la cadena de fabricación.

- El tercero son los otros costes indirectos de producción. Aquí incluimos la mano de obra indirecta que es la que, aun no estando implicada en el proceso, es necesaria. Por ejemplo, el personal del departamento de administración. También deberemos añadir el resto de gastos necesarios como amortizaciones , alquileres o tributos.

Cómo calcular el costo de producción

La forma de cálculo depende de cuál de las tres vertientes del coste nos interesa. Veamos cada una de ellas:

- Para la materia prima y aprovisionamientos hay que incluir todos los gastos necesarios. Estos pueden ser transportes, seguros, aduanas, tributos no deducibles y otros similares. Para el cálculo conviene conocer el coste por unidad producida.

- Para la mano de obra, hay que incluir el sueldo bruto y otros costes sociales. Por ejemplo, las cuotas que paga la empresa a la seguridad social para desempleo, formación o pensiones. Para el cálculo conviene saber el coste por hora.

- Por último, en relación a los costes indirectos, que deberán incluir el resto de ellos. En este caso, debemos incluir todos excepto los financieros.

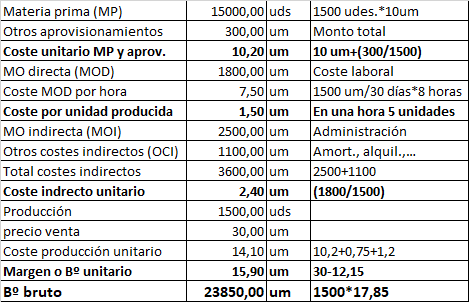

Imaginemos una empresa que, para simplificar, fabrica un solo producto. La materia prima necesaria por cada unidad fabricada es también una unidad. El aprovisionamiento se calcula por su montante total. Para la mano de obra directa consideramos una producción de 5 unidades por cada hora de trabajo. La indirecta son los sueldos de administración. Por último, se producen 1500 uds. a 30 unidades monetarias (u.m.) cada una.

Los costes unitarios se calculan dividiendo el total entre las unidades producidas. Una vez los tenemos todos los sumamos y calculamos el coste de producción unitario total. La diferencia entre el precio de venta y este coste el margen o beneficio unitario bruto. Al multiplicar por la producción se obtiene el beneficio bruto de la empresa. Después de calcular el resultado financiero, obtenemos el beneficio neto, que no hemos incluido en el ejemplo.

COSTO UNITARIO:

El costo unitario es el valor monetario de producir un bien o un servicio. Se suele calcular como el costo de producir todos los bienes entre el número de bienes producidos.

Es fundamental en los negocios saber cuánto es el costo unitario de lo que cuesta producir un bien, porque eso repercutirá directamente en el precio del producto final y probablemente, en la decisión del cliente en adquirirlo.

Cómo calcular el coste unitario de un producto o servicio

Para calcular el coste unitario se tienen en cuenta la suma de costos fijos y variables, divididos por la cantidad de bienes producidos.

Para entender bien qué cargos deben incluirse en el cálculo de este costo, entendamos primero a qué se refieren los costos fijos y costos variables:

- Costos Fijos: Son todos aquellos que se pagan de manera constante, generalmente de forma mensual y que son independientes a la cantidad de productos producidos. Por ejemplo, el arrendamiento de un local, la energía eléctrica, el agua potable, internet, seguros de incendio, y remuneraciones base de los empleados.

- Costos Variables: Son todos aquellos costos que aumentan en función de la cantidad de productos que se fabrican. Por ejemplo, la harina, porque mientras más pan se produce, más harina se consume. También podemos encontrar las comisiones de ventas de los empleados, porque a mayor número de ventas, su sueldo aumenta en un porcentaje. A este último caso se le llama en contabilidad “costo semivariable”, porque tiene un componente fijo y otro variable.

Ahora bien, también hay otros “gastos” que pueden incluirse, como los llamados “GAV”, o Gastos de Administración y Ventas, que no se consideran Costos, ya que no tienen un retorno directo, o bien, el gasto de recursos no representa necesariamente una inversión.

Un ejemplo de los GAV, es lo que la empresa gasta en imprimir facturas, comprar lápices, tinta para las impresoras, aromatizantes para la sala de ventas, etc. Gastos que son del negocio y que indirectamente repercuten en la venta de los productos. Lo sugerido es que se le asigne un porcentaje a estos gastos e igualmente se cargue en el Costo Total.

Ejemplo

Supongamos que un emprendedor es dueño de una pastelería y no sabe a qué precio vender un trozo de su mejor pastel. Lo único que alcanzó a decirle su contador antes de salir de vacaciones, es que lo vendiera a un 30% por sobre el costo total.

El emprendedor desglosó sus Costos Totales de la siguiente forma, considerando lo que pagó el último mes:

Costos fijos:

- Arrendamiento del local 1000 USD

- Remuneraciones base de los empleados 1000 USD

- Energía eléctrica 100 USD

- Agua 100 USD

Total costos fijos 2.200 USD

Costos Variables:

El emprendedor tomó como referencia el mes anterior y se dio cuenta que para producir 200 tortas, necesitó 200 bizcochos, 100 frascos de crema de chocolate y 100 bolsas de mermelada, siendo los precios de cada producto 4 USD.

Por lo que gastó:

- 800 USD en bizcochos.

- 400 USD en crema de chocolate.

- 400 USD en bolsas de mermelada.

Costos variables del mes para 200 tortas 1.600 USD

En GAV registró un costo de 200 USD.

Entonces el costo total es de: CF 2200 + CV 1600 + GAV 200 USD = 4.000 USD

Si dividimos entre las 200 tortas que se produjeron en el mes:

Coste unitario= 4000 USD / 200 = 20 dólares por torta.

Por tanto 20 dólares es el costo unitario de producir una torta, tomando como base los costos para 200 tortas.

Para calcular el precio que quiere cobrar el comercial le añade el 30% de margen:

Precio torta = 20 x 1,3 = 26 USD.

{kind=link}

muy buena información sirve de mucho excelente trabajo

ResponderEliminarExcelente trabajo, muy buena proyección!

ResponderEliminarfelicidades!!!